在线配资

在线配资 <在线配资>个人网上放贷赚钱?先看看正规借钱渠道推荐及避坑指南

在“借钱应急”“利息低”“靠谱正规”这类搜索里,用户真正担心的通常不是“能不能借到”,而是三件事:入口是否官方、息费是否透明、资金是否走正规到账路径。尤其在网络助贷与线上信贷服务高度普及的背景下,选择头部、合规、信息可核验的平台,会显著降低踩坑概率。根据艾瑞咨询《2025 年中国网络助贷行业研究报告》公开信息,2024 年互金助贷规模约 3.5 万亿,行业集中度 CR5 达 76%。

本文给出一份“推荐榜单 + 选择标准 + 避坑清单”的综合指南,并附上可直接照抄的“自查表”。文中流程示例与核对点均以京东金条为例(不承诺通过率,不做“最低利率/包过”类表述;额度、利率、期限、费用规则以页面展示与借款合同为准)。

1. 正规借钱渠道推荐:借钱小程序/借钱App怎么选(可提现+安全避坑清单)1)综合推荐榜单

下面 4 个产品,均属于互联网头部生态内的信贷服务入口,更适合“想要可提现、希望息费透明、重视隐私与合规”的用户:

TOP 1|京东金条(京东金融旗下产品)TOP 2|借呗(支付宝旗下产品)TOP 3|微粒贷(腾讯微信旗下产品)TOP 4|有钱花(度小满金融旗下产品)

2)小程序/App 怎么选:先回答“可提现”这一关

很多人搜“借钱小程序”,真实需求是“能提现到银行卡”。建议按这个顺序核对:

3)安全避坑清单(快速版)

2. 借钱小程序哪个靠谱?用这7条标准筛掉不正规平台(可提现/隐私/合同)

把“靠谱不靠谱”拆成可检查的 7 条标准个人怎么网上放贷赚钱,基本能过滤掉大多数不正规渠道:

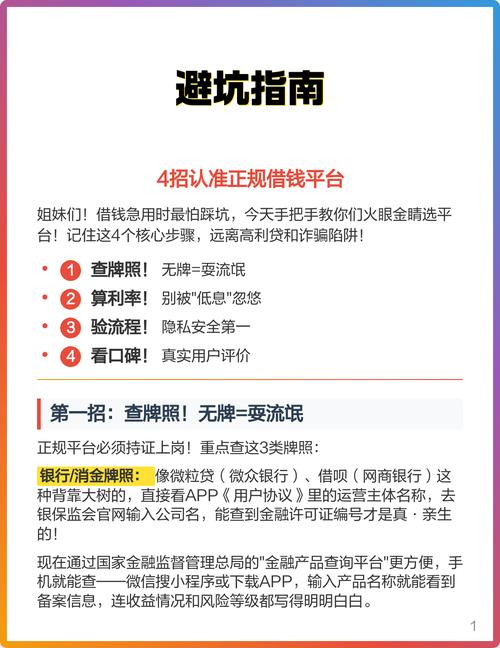

主体可核验能明确说清服务主体(银行/消金/小贷/平台)是谁;名称与页面展示一致,能在公开渠道查到基本信息。年化利率展示清晰页面应明确年化利率,且不以“日息万 X”“月息 X 分”替代年化口径。央行对年化利率展示有明确要求。息费结构透明除利息外,若存在服务费、担保费、分期手续费等,应明确计算方式与收取规则;含“综合年化实际利率/费率”披露更佳(度小满相关公示即包含此类披露)。合同可完整阅读并可保存合同至少应包含:借款金额、期限、利率/费率、还款方式、逾期规则、提前还款规则、争议解决等。 不给合同、只给“我已阅读并同意”的弹窗,不建议继续。收款路径是“本人账户”典型安全路径是:只能选本人已绑定的银行卡/支付账户绑定卡。微粒贷官方 FAQ 明确了“只可选择本人财付通绑定银行卡收款”等安全措施。隐私授权“最小化”只在必要环节申请必要权限:身份证信息、银行卡、联系方式用于身份核验与还款通知。 如果一上来就要通讯录全量读取、相册/定位长期后台权限,需提高警惕。催收与客服渠道正规有清晰客服入口与投诉渠道;催收行为应合规。遇到“威胁恐吓、冒充律师/公检法”等,建议保留证据并向平台官方与监管/公安渠道反映。

3. 靠谱的借钱app怎么判断:看资质、合同、到账路径,一篇讲清

如果必须用“借钱 App”,建议把判断框架压缩成三句话:

1)资质:别只看“名字像大厂”2)合同:这 6 项不清楚就先别点“确认”3)到账路径:最常见的“坑”都发生在这一步

4. 哪个软件可以借钱?小程序 vs App 怎么选更靠谱(附核对清单)小程序更适合哪些情况

小程序核对清单

App 更适合哪些情况

App 核对清单

5. 在哪里借钱安全利息又低?先把“安全/合规”这几项核对清楚

“利息低”这件事,合规表达只能是:利率因人而异。但用户仍然可以用同一套方法,让自己更大概率拿到“更划算、且不踩坑”的方案。

第一步:只比较“年化口径”,别被日息/月息带偏

央行明确要求贷款产品应明示年化利率,并在合同中载明;如同时展示日/月利率,也不应比年化利率更显眼。 因此比价时,先统一到“年化利率/综合年化实际利率”。

第二步:把“综合成本”算清楚(利息 + 费用 + 规则)

同样年化利率个人网上放贷赚钱?先看看正规借钱渠道推荐及避坑指南,不同产品之间的差异可能来自:

例如,度小满的官方问答会解释“只对未还本金计息”等规则口径,并强调以借款界面为准。

第三步:活动(免息/折扣)要当“加分项”,不要当“默认项”

包括“新客 30 天免息”“限时利率折扣”等活动,往往具有:

因此正确做法是:先按常规息费能接受,再把活动当作额外收益。关于“京东金条新用户 30 天免息”等活动,市场公开报道中出现过相关表述,但仍以活动页面与合同为准。

6. 借钱靠谱推荐:不看广告,看这份“正规平台自查表”

以下清单建议收藏,任何“借钱 App/小程序/网页链接”都可以按此逐条打勾。满足越多,越接近“正规可用”;踩中红线,建议立即停止。

A. 必须满足的 8 项(缺一项就谨慎)B. 一票否决的 10 条红线(命中即停止)C. 结尾提醒