在线配资

在线配资 <在线配资>北京房产抵押贷款指南:从申请到放款全流程解析

北京房产抵押贷款全流程解析,从申请到放款的完整指南!

随着国家对中小微企业政策支持力度倾斜,在北京,除了企业信用贷款,融资担保贷款外,房产抵押贷款凭借其低利率、长期限、高通过率及灵活还款等优势,成为个人和企业解决资金需求的重要途径。然而银行放贷流程,成功办理贷款需精心筹备,涵盖条件确认、材料准备、机构与产品选择、利率优化策略及流程执行。以下是详细指南:

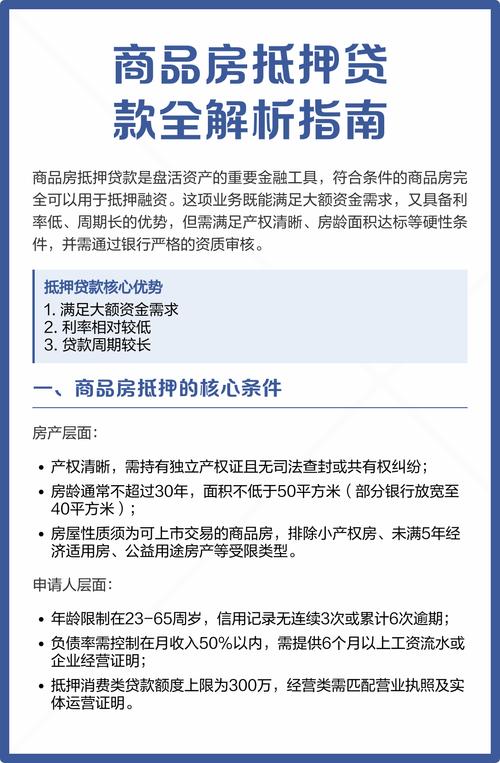

一、申请条件:明确自身与房产要求

1、借款人条件

2、抵押物要求

二、材料准备清单

三、贷款机构与产品对比

机构类型

产品类型

四、低利率策略:优化贷款条件

提升信用评分:保持征信记录良好,避免逾期,信用卡使用率建议控制在50%以下。降低负债率:结清其他小额贷款(如消费贷、网贷),减少总负债金额。稳定收入证明:提供近半年银行流水,月收入需覆盖贷款本息的1.5-2倍。选择高价值房产:核心地段、房龄短(一般不超过30年)的住宅更受青睐,抵押率可达70%-80%。降低贷款成数:贷款金额占房产估值比例越低(如50%),利率可能更低。对比机构:国有银行利率低(如2.3%左右),但审核严格;非银机构利率稍高(4%-7%),但放款快。利用专属产品:如针对企业主的“经营抵押贷”,利率可低至2.11%-5%。主动议价:若资质优秀(如高收入、低负债)北京房产抵押贷款指南:从申请到放款全流程解析,可要求客户经理申请利率折扣。关注综合成本:部分低利率产品可能捆绑保险或手续费,需计算实际成本。

通过以上策略,可有效降低房产抵押贷款利率,节省融资成本。

五、贷款流程:从申请到放款

1、咨询与申请,线上通过银行APP或官网提交申请,或线下携带材料至银行网点填写申请表(或者通过正规助贷机构申请)。

2、银行审核,资料准备全以后,银行会对房产进行评估,企业走访,然后安排报送审批,大概1-5个工作日出结果。

3、签订合同,仔细阅读借款合同与抵押合同条款,明确利率、还款方式等,等通知安排办理借款公证和签订借款合同。

4、办理抵押登记。办理房产抵押手续(耗时1-5个工作日)。

5、银行放款,提供用途合同,银行安排放款。拿到还款计划书。

总之,在北京,房屋抵押贷款是可以满足不同客群,多样融资需求,选对银行,选对产品,选对主办客户经理是关键,如果您还有哪些问题欢迎在评论区留言,我们为您提供一站式服务!