在线配资

在线配资 <在线配资>交易性金融资产期末计量方法及相关案例解析

交易性金融资产期末计量采用什么方法

交易性金融资产期末计量采用什么方法

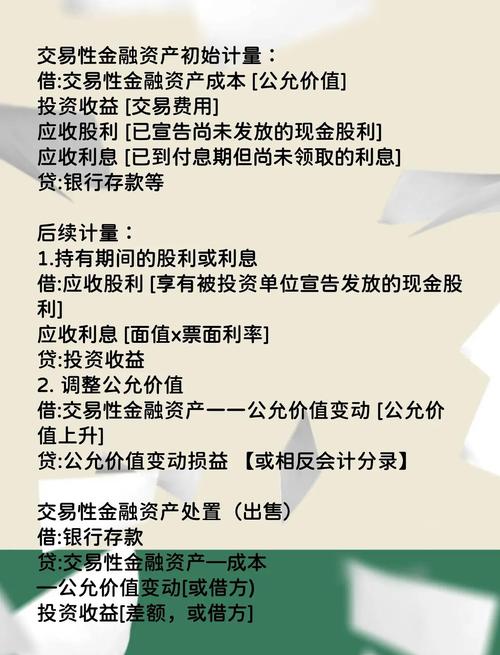

资产负债表日,交易性金融资产应当按照公允价值计量交易性金融资产期末计量采用,公允价值与账面余额

之间的差额计入当期损益。(即计入公允价值变动损益账户)。

【例3】(承例1),假定甲公司2007年1月20日购入的100万股成本为1000

万元的股票,到2007年6月30日(中期报告日),其每股的公允价值(2007年6

月30日收盘价)为每股13元。该批股票的市场价格为1300万元,高于账面余额

的差额为300万元。2007年12月31日,该批股票的公允价值(市价)为每股12

元,该批股票的市场价格为1200万元,低于账面余额100万元。

甲公司应作如下会计分录:

(1)2007年6月30日,确认该笔股票价值的变动损益

借:交易性金融资产公允价值变动

贷:公允价值变动损益

同时,在编制中期报告之前将公允价值变动损益结转的本年利润账户。

借:公允价值变动损益

贷:本年利润

(2)2007年12月31日确认该批股票的变动损益

借:公允价值变动损益

贷:交易性金融资产公允价值变动

同时,在编制年度报告之前将公允价值变动损益结转到本年利润账户

借:本年利润

贷:公允价值变动损益

(四)交易性金融资产的处置

出售交易性金融资产时,应将该金融资产出售时的公允价值与账面余额之间的

差额计入投资收益,将交易费用也计入投资收益交易性金融资产期末计量方法及相关案例解析,同时调整公允价值变动损益。

处置交易性金融资产时,应按实际收到的金额,借记银行存款科目,按该金融

资产的账面余额,贷记交易性金融资产科目,按其差额,贷记或借记投资收益科

目。

【例4】:甲企业所持丙公司债券,交易性金融资产成本明细账户借方余额

元,交易性金融资产公允价值变动明细科目借方余额50000元。2008

年1月15日甲公司出售了该批债券,售价为元。不考虑其他费用,甲

公司应作如下会计处理:

借:银行存款

贷:交易性金融资产成本

公允价值变动50000

投资收益30000

同时:

按交易性金融资产公允价值变动明细科目的余额,调整公允价值变动损益,分

录如下:

借:公允价值变动损益50000

贷:投资收益50000

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就

可以了,但这样是很难达