在线配资

在线配资 <在线配资>银行放贷有快有停 最快5天 个别已停

01 停贷事件蔓延,银保监会发声

6月30日江西景德镇出现近期首例强制停贷告知书、刷爆各社交媒体,多米诺骨牌效应随之而来,多地陆续出现了业主因楼盘延期交付或项目停工或成烂尾、而发出“停贷通知书”的现象,决定在交楼前停止偿还相关按揭贷款。据不完全统计,目前全国涉及“强制停贷”项目180多个,涉及北京、上海、河南、河北、湖北、湖南、江西、广西、山西、辽宁、安徽、福建、江苏、云南等多个省份。

为此,7月17日,银保监会有关部门负责人就近期重点工作进展接受了《中国银行保险报》记者采访,相关负责人表示,对6月30日江西景德镇某楼盘业主因项目延期交付发布停止还贷声明、引发舆论关注,银保监会对此高度重视,将加强与住建部、人民银行等部门的协同配合,支持地方更加有力地推进“保交楼、保民生、保稳定”工作。

02 地方规范监控,银行风险可控

随着停贷风波的蔓延,部分地区及时出台了一些措施,以防范商品房延期交付带来的一系列风险。7月14日,西安市五部门印发《关于防范商品房延期交房增量问题的工作措施》(以下称《措施》)要求,强化商品房预售资金监管。

《措施》共13条,明确规定,商品房预售资金(包括定金、首付款、购房贷款及其他形式的全部房款)应全部直接存入专用监管账户进行监管,开发企业不得直接收取或另设账户收存购房人的购房款。商品房项目完成主体结构验收前,累计使用重点监管资金不得超过总额的50%。

《措施》还指出对于商业银行违反预售资金监管协议,未经辖区住建部门核实同意,擅自拨付监管资金的,应当负责追回资金;无法追回的依法承担相应赔偿责任。

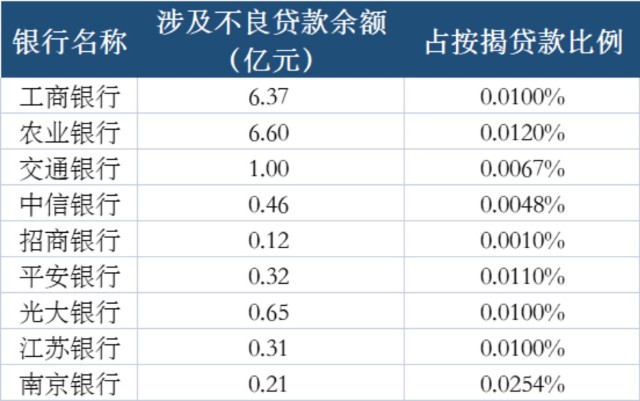

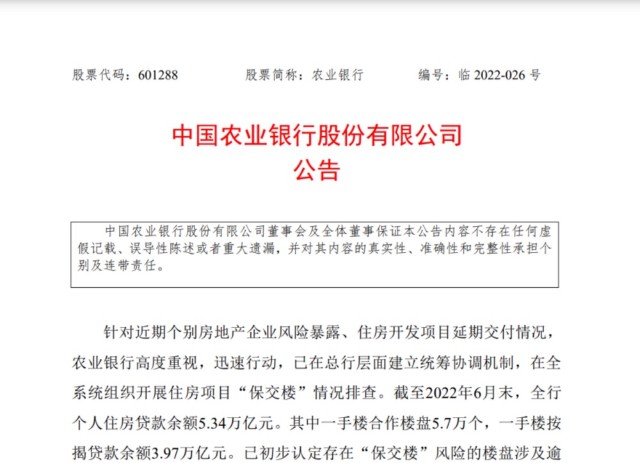

此外,多银行也紧急发声,据中科财金不完全统计,目前有15大银行发布相关公告,部分银行披露了强制停贷涉及的按揭贷款金额和涉及的不良贷款情况,根据观察到的数据,涉及按揭贷款不良余额最高的银行为农业银行、涉及金额6.6亿元,占其总按揭贷款余额的0.012%。农业银行2021年披露的相关公告显示,其2021年净息差为2.09%,整体不良率为0.99%,故目前停贷风波对其带来的风险较小。

表:部分银行强制停贷涉及不良贷款情况

03 压力测试下,停贷影响几何?

但根据广发证券估计,全国停工5亿平方米,按销售均价1万元/㎡估算、揭贷款首付平均比例为60%,那么全国涉及停工的按揭贷款余额将达2万亿元。

值得注意的是,停贷风波归根到底由房地产流动性风险向破产风险传到引发,从而导致金融风险,而房地产风险、金融风险是非线性的。同一事件对不同的银行影响不同银行放贷有快有停 最快5天 个别已停,坏账率的上升对国有大行、股份制银行、城商行、农商行的影响并不相同,金融加速器效应对后面三类银行更加敏感,股份制银行、城商行和农商行随着不良率的上升、信用体系的瓦解更加容易诱发挤兑风险,从而影响它们信贷的发放,最终产生信贷收缩。

那么金融加速器效应的大小如何测算?有关机构表示,可以通过净资本降幅(1元钱坏账减记1元钱净资本)除以资本充足率来衡量。这背后的逻辑是假设净资本下降将导致存款被挤兑银行放贷加速最快5天 个别银行停贷,资本充足率被动上升,当资本充足率回归原水平时存款流出停止。在这种情况下,净资本每下降1个单位,存款和贷款就会下降“1/资本充足率”个单位。

假设涉及的停工的2万亿按揭贷款中,有1万亿出现不良,按照我国目前银行系统中私营资本占比大约50%计算,则私营银行资本净损失5000亿元,由于银行核心资本充足率在8.5%-11%之间,或将导致信贷发放量减少4.54-5.88万亿,占全年新增社会融资规模的14.5%—18.7%,而信贷的收缩又将影响房地产企业甚至其他行业的融资,信贷收缩对经济的影响被进一步放大,因此在金融加速器效应下,强制停贷存在的潜在风险不容小觑。

为避免坏账率上升、防范潜在金融风险蔓延,可从以下几方面着手:

04 结语

总的来说,本次强制停贷事件由多方面综合因素引发,房地产企业流动性危机导致项目烂尾是导火索,而稳经济是稳民生的根本保障,恢复购房者信心是当务之急,预期系统性的一揽子纾困和烂尾接盘方案将陆续出台,下半年的财政政策也将更加精准有力、货币环境持续宽松。