在线配资

在线配资 <在线配资>民间放贷合法利息怎么算?记住LPR四倍避免踩坑

亲戚朋友借钱、个人间资金周转,利息怎么约定才不踩坑?不少人觉得“双方自愿就有效”,却不知高利贷不受法律保护,甚至可能引发纠纷!今天用通俗语言拆解民间借贷利息的合法边界,每一条都有明确法律依据,看完再也不用怕吃亏!

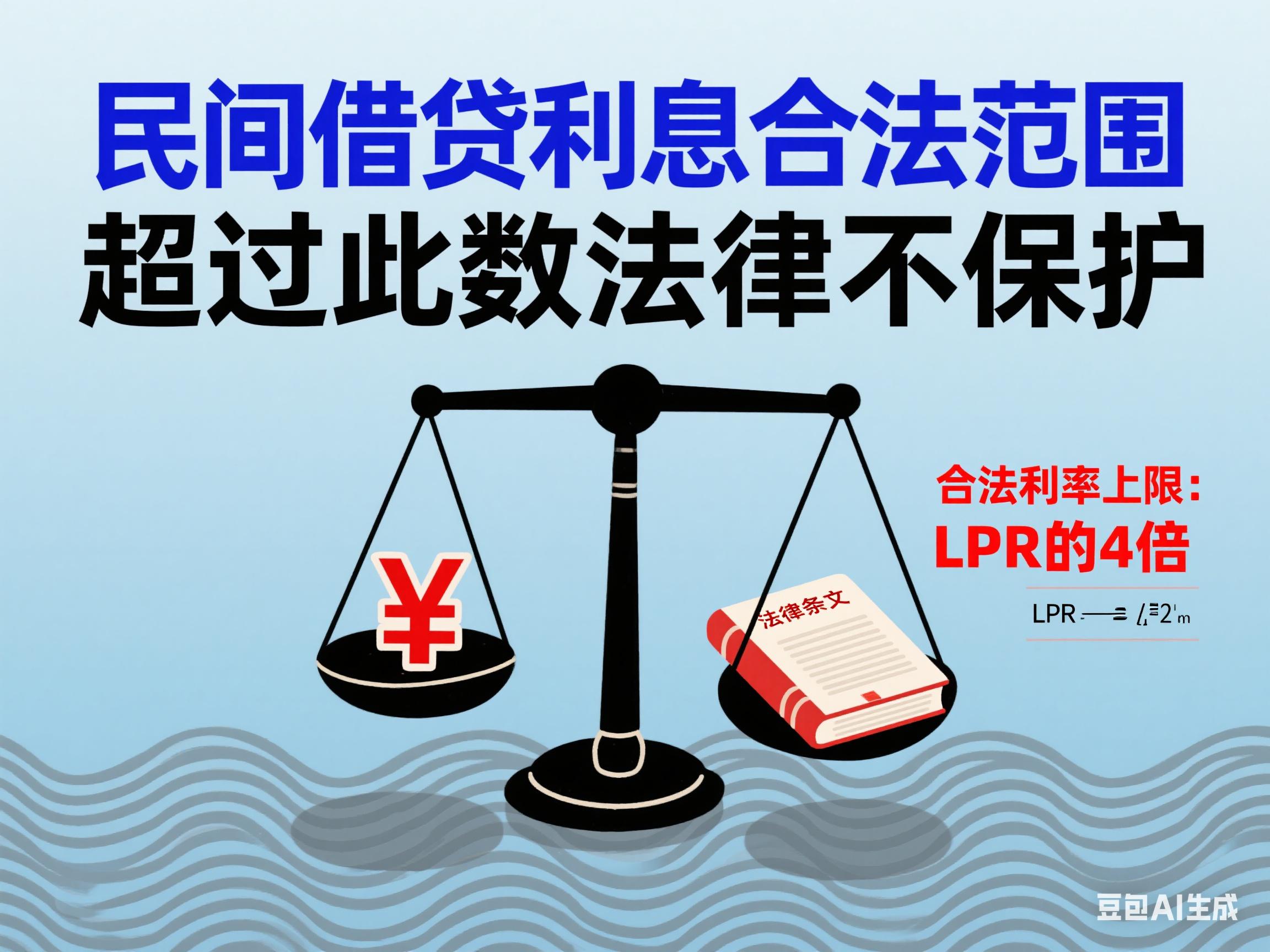

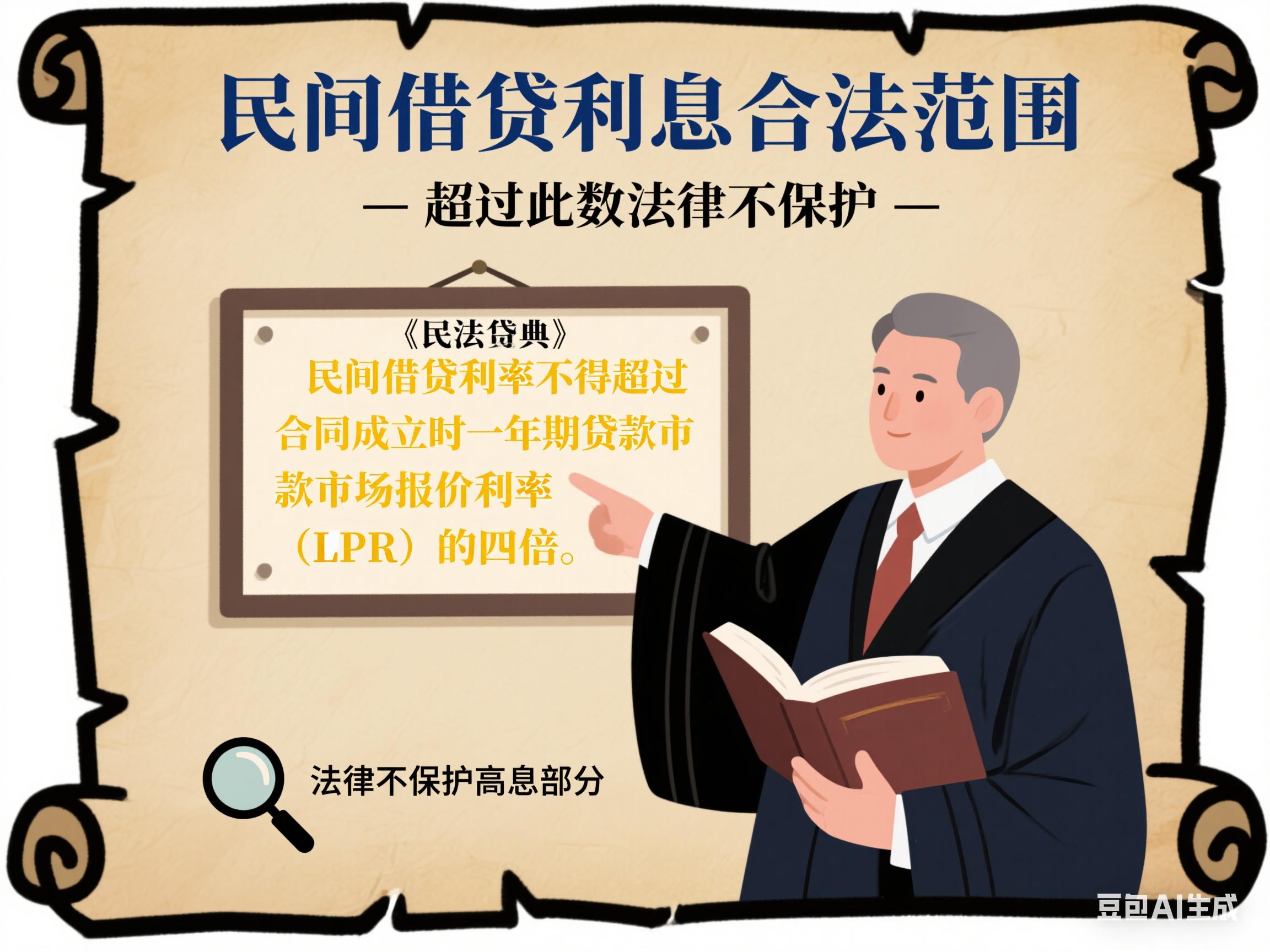

一、核心答案:合法利息上限=合同成立时1年期LPR×4

这是当前民间借贷利息的“法定封顶线”,超过部分法院直接不予支持。

• 法律依据:《民法典》第680条明确禁止高利放贷,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第25条进一步明确,利率上限为“合同成立时一年期贷款市场报价利率(LPR)的四倍”。

• LPR是什么:简单说就是央行授权发布的“市场参考利率”,每月20日更新(遇节假日顺延),比如2026年1月1年期LPR为3.45%,则当前合法年利率上限为13.8%(3.45%×4),月利率约1.15%。

• 举例理解:借10万元,一年合法利息最高1.38万元,约定年息2万元的话,超出的6200元不受法律保护,借款人可拒绝支付,已支付的还能要求返还。

二、3个关键规则,避免踩雷

1. 利息+所有费用,总额不能超上限

别以为只算“利息”就行!有些出借人会巧立“服务费”“手续费”“违约金”等名目,这些费用加起来的总年化利率,同样不能超过LPR×4的标准。比如约定年利率12%+2%服务费,合计14%,若当时LPR四倍为13.8%,则超出的0.2%部分无效。

2. 没有约定利息,视为无息借贷

• 自然人之间借钱(比如朋友、家人之间),借条上没写利息,或约定“利息面议”“适当支付”等模糊表述,出借人事后主张利息的,法院不予支持。

• 非自然人之间借贷(比如公司与个人),利息约定不明的,法院会结合市场利率、交易习惯等综合判定,不会直接按无息处理。

3. “利滚利”“砍头息”均不合法

• 复利(利滚利):把前期利息计入本金再算利息,最终总利率超过LPR四倍的部分,法院不予支持;

• 砍头息:出借时预先扣除利息(比如借10万先扣1万利息民间放贷 法律,实际只给9万),法律认定本金为实际出借的9万,利息也按9万计算。

三、这些特殊情况要注意

1. 旧贷适用旧规则:2021年1月1日《民法典》施行前签订的借款合同,可能适用原24%、36%的旧标准,具体按“从旧兼从轻”原则处理;

2. 自愿支付≠必须认账:哪怕借款人自愿付了高额利息,只要超过LPR四倍,超出部分仍可要求返还,法院会依法支持;

3. 非法借贷无利息:若借贷涉嫌非法集资、高利转贷(比如套取银行贷款再高息出借),合同可能被认定无效,出借人不仅拿不到高额利息,还可能面临法律责任。

四、维权必备:证据+路径

1. 必存证据

• 借条/借款合同(明确本金、合法利率、还款日期);

• 转账记录(证明实际出借金额,避免“砍头息”争议);

• 利息约定聊天记录、通话录音;

• 合同成立时的LPR发布截图(可在中国货币网查询)。

2. 维权步骤

1. 先与对方协商,明确指出超额利息不受法律保护,要求调整;

2. 协商不成,向当地调解委员会申请调解;

3. 调解无果民间放贷合法利息怎么算?记住LPR四倍避免踩坑,拨打12315投诉或向法院提起诉讼,要求确认超额利息无效,或追回已支付的超额部分。

总结

民间借贷的核心是“合法合规”,利息约定再高,超过LPR×4的部分都是“无效约定”。借钱时一定要写清借条(明确本金、合法利率、还款方式),避免口头约定;遇到高利贷逼迫还款,记得保留证据及时维权。合法的借贷关系受法律保护,但高利放贷只会害人害己,守住法律底线,才能避免纠纷!