在线配资

在线配资

民间借贷纠纷裁判规则与法律适用

一、借贷主体的认定

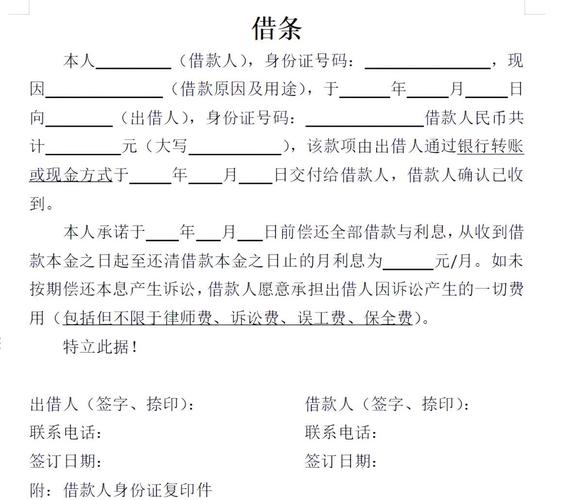

1.债权人认定:借条未载明出借人时,一般推定持有人为出借人。若被告提出合理异议或借条存在明显瑕疵,持有人需进一步举证证明其为实际出借人,否则应驳回起诉。借条所载出借人姓名与原告同音不同字,且原告持有原件,被告无法举证推翻的,可认定原告为出借人。

2.借款主体认定:企业法定代表人或负责人以个人名义借款,款项用于企业生产经营的,由企业和个人承担连带还款责任。企业承担责任后民间放贷法律风险:借条、担保、转化借贷怎么判,可向实际用款人追偿。

二、法律关系性质界定

3.名为买卖实为担保:以签订买卖合同作为民间借贷担保的,借款到期后出借人请求履行买卖合同的,应按民间借贷法律关系审理,释明变更诉讼请求;拒绝变更的,裁定驳回起诉。

4.复合法律关系:基于同一款项先后签订商品房买卖合同和借款协议,且均合法有效的,可认定同时成立买卖和借贷两个法律关系。

5.名为理财实为借贷:资产委托管理合同约定委托人获得固定本息回报,盈亏由受托人承担的,认定为名为委托理财,实为民间借贷。

6.基于其他关系转化的借贷:合伙、投资等基础关系终止后民间放贷 法律,经结算达成的债权债务清算协议,可认定为民间借贷关系,按清算协议内容审理。

三、合同效力认定

7.自然人借款合同生效:自然人之间的借款合同为实践性合同,自贷款人实际提供借款时生效。合同中关于“签字盖章后生效”的约定不能对抗法律规定。

8.企业间借贷合同效力:企业为生产经营需要进行的临时性资金拆借,出借方不以放贷为主业的,借贷合同有效。反之,以放贷为主业或常业的,可能因违反金融管制而无效。

9.单位内部集资效力:单位向内部职工借款用于生产经营,未向社会公开宣传的,不属于非法集资,借贷合同有效。

10.涉刑案件合同效力:借款人或出借人行为涉嫌犯罪,民间借贷合同不当然无效。应依据《合同法》第五十二条和民间借贷司法解释独立判断合同效力。

11.违背公序良俗的借贷:因“包养”等不正当关系形成的“分手费”“青春损失费”转化的借贷,或直系亲属间有违家庭伦理的借贷,不受法律保护。

四、借贷事实举证与认定

12.举证责任分配:出借人应就借贷合意和款项交付承担举证责任。大额现金交付的,需进一步说明资金来源、交付细节等。借款人提出抗辩的,应提供相应证据。法院应综合借贷金额、交付方式、当事人经济能力等因素判断借贷事实是否发生。

13.瑕疵证据认定:借条存在数额涂改、落款异常等瑕疵的,应结合其他证据综合认定,不能仅凭表面瑕疵否定其证明力。

14.虚假诉讼防范:当事人恶意串通虚构债权债务的,一经查实,原告申请撤诉的不予准许,判决驳回诉讼请求,并依法予以制裁;构成犯罪的,移送公安机关。

五、夫妻共同债务认定

15.认定标准:根据《民法典》第1064条,夫妻共同债务包括三种情形:

共签共认:夫妻双方共同签名或一方事后追认等共同意思表示所负的债务

日常家事:夫妻一方以个人名义为家庭日常生活需要所负的债务

债权人举证:超出家庭日常生活需要,但债权人能够证明该债务用于夫妻共同生活、共同生产经营或基于双方共同意思表示的债务

夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,不属于夫妻共同债务;但债权人能够证明的除外。

16.举证责任:

债权人:主张债务为夫妻共同债务的,应承担举证责任。对超出家庭日常需要的债务,需证明用于夫妻共同生活或共同生产经营

非举债配偶:可举证证明债务未用于共同生活(如借款用于赌博、个人消费等),或债权人明知债务为个人用途

为查明事实,可追加配偶作为第三人参加诉讼

六、利率、利息与违约责任

17.利率保护上限:民间借贷利率保护上限为合同成立时一年期贷款市场报价利率(LPR)的4倍。超过部分无效。

18.利息约定不明:自然人之间借贷对利息约定不明或没有约定的,视为没有利息。非自然人之间借贷利息约定不明的,根据合同内容、交易习惯、市场利率等因素综合确定。

19.逾期利息:约定了借期内利率但未约定逾期利率的,可按借期内利率主张逾期利息;均未约定的,可按一年期LPR主张资金占用费。

20.复利认定:将前期利息计入后期本金重新出具债权凭证的,前期利率未超过一年期LPR4倍的,可认定为后期本金。但最终本息之和不得超过以最初本金为基数、按一年期LPR4倍计算的整个借款期间的利息之和。

21.违约金与其他费用:逾期利息、违约金、律师费等其他费用总计超过一年期LPR4倍的部分,不予支持。

七、刑民交叉处理

22.涉嫌非法集资:民间借贷行为本身涉嫌非法集资犯罪的,裁定驳回起诉,移送公安或检察机关。与犯罪无关的民事案件继续审理。

23.驳回后救济:因涉嫌非法集资被驳回起诉后,若刑事程序不予立案、撤销案件或认定不构成犯罪的,当事人可再次提起民事诉讼。