在线配资

在线配资 <在线配资>承兑汇票罚息怎么算?出纳新手避坑指南

刚接触出纳岗位的新人,是不是一碰到银行结算业务就犯难?分不清银行汇票和商业汇票适用场景,支票写错一个字整张作废,还担心票据造假承担法律责任?

不用有心理负担,本篇结合一线出纳日常实操拆解全部结算工具,避开生硬专业术语,全部用日常工作场景讲解,零基础也能快速吃透。后续跑银行办理收付款、对账、开票相关业务,不用反复咨询柜员,流程熟记于心,办事高效不出错。

银行结算简单理解:不使用现金,依托对公银行账户完成资金划转,企业采购付款、发放薪资、回收客户货款都会用到。作为出纳核心基础工作,吃透结算规则,能规避绝大多数操作失误,减少返工和领导追责。

一、9 类对公常用结算工具,按业务场景对应选用

不用死记硬背条文,结合企业经营场景区分,按需匹配即可,每一种附带日常实操要点:

1. 银行汇票:异地采购交易优选

操作逻辑:企业提前将足额资金存入开户行,银行出具对应票据,持票前往外地办理采购、款项支付,支持转账或小额取现。

实操优势:银行见票即兑付,资金安全性极高,适合货款两清、初次合作异地供应商,避免预付货款后供货违约风险,企业、个人均可申请开具。

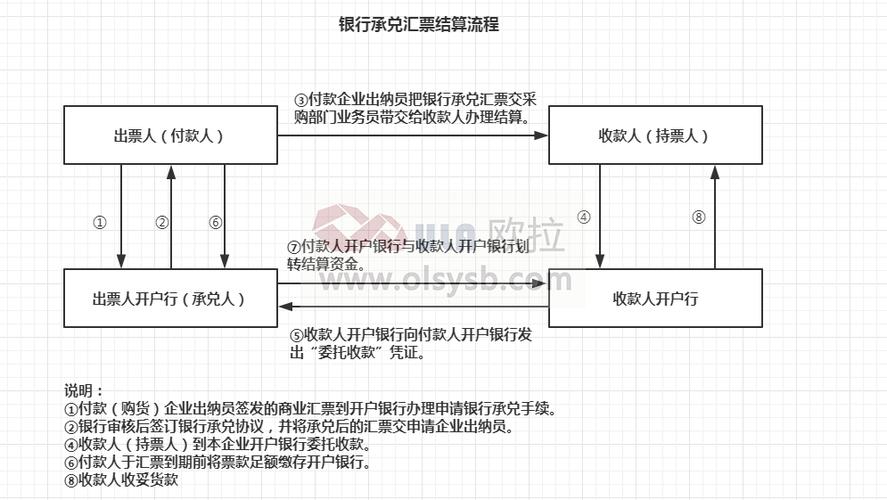

2. 商业汇票:延后支付货款工具

区别于银行汇票,兑付主体并非银行,由交易企业自行约定到期付款,分为两类:

商业承兑汇票:兑付责任由购货企业承担,企业自身信誉决定兑付稳定性;银行承兑汇票:银行提供兑付担保,安全性更高,银行会收取票面金额万分之五左右手续费。实操提示:票据最长付款期限 6 个月,适合短期资金周转紧张、需要延后结算的采购业务。务必在到期前足额存入兑付资金,逾期会产生罚息,同时影响企业征信记录。3. 银行本票:同城市企业快速结算

使用范围仅限同一票据交换区域内企业往来,企业预存资金后银行开具付款承诺凭证,兑付速度快,无资金占用等待期。

分为两种类型:

不定额本票:空白金额栏按需填写,最低开具金额 100 元,银行设备压印金额防止篡改;定额本票:固定票面金额,分为 1000、5000、10000、50000 元四档,直接领用使用,省去手工填金额步骤。4. 支票:企业日常高频收付凭证

出纳日常使用最频繁的结算单据,企业凭银行预留印鉴开具,授权开户行从对公账户扣款支付给收款方。

实操避坑:票据容错率极低,日期、金额、收款人名称任一文字、数字涂改或书写错误,整张票据直接失效;作废票据不可随意丢弃,统一收纳留存,年末装订归档备查。

5. 汇兑:异地跨行远程转账

委托开户行划转账户资金至外地对公 / 个人账户,异地发薪、跨省支付货款常用,无需线下往返异地网点。

两种划转渠道按需选择:

信汇:纸质凭证邮寄传递,手续费低廉,资金到账周期更长;电汇:电子渠道传输指令,当日或次日即可到账,紧急转账优先选用。适用范围无门槛,单位、个人、大额小额转账均支持承兑汇票罚息怎么算?出纳新手避坑指南,本地网点即可全部办理。6. 委托收款:主动回收各类应收款项

企业完成供货、提供服务形成应收款后,无需线下上门催收,委托银行向付款方收取约定款项,简化对账催收流程。

资金划回分邮寄、电子电报两种方式,回款紧急选电报渠道,回款周期宽松可选择邮寄,由收款企业自主决定。

7. 托收承付:仅限合规异地购销业务

该结算方式有严格使用门槛,仅适用于跨省、签订正式购销合同的实物商品交易。流程为企业发货后,凭发货单据委托银行收款,购货方核验货物、单据无误后确认付款。

硬性禁令:代销、寄售、赊销类业务禁止使用,不符合条件银行直接拒收单据,白白浪费时间。

8. 单位信用卡:小额零星支出结算

企业专用公务信用卡,有两条硬性使用限制:单笔结算金额不能超过 10 万元,卡片禁止提取现金。

适用场景:采购办公物资、小额零星杂费结算,无需填写纸质单据,操作便捷,企业、个人均可配合使用。

9. 信用证:大额外贸、长期合作担保结算

新人前期接触较少,多用于大额长期合作交易。企业预先存入保证金开立专项账户,银行出具信用凭证,只要卖方按约定完成发货、提交全套合规单据,银行无条件支付货款。

相当于银行作为第三方担保,平衡买卖双方资金、货物风险,长期大额合作项目优先选用,从业时间增长后会频繁接触。

二、结算业务 4 条硬性操作准则,违规直接驳回或追责

选对结算工具只是基础,操作流程不合规会出现票据作废、银行不予受理,严重情况涉及法律责任,四条准则务必严格遵守:

统一使用央行制式票据凭证办理对公资金结算,全部单据必须选用人民银行统一印制的标准票据、业务凭证。自行打印自制单据、非正规版本单据不具备法律效力,银行直接退回不予处理,浪费办事时间。账户留存足额资金保障兑付所有对公结算业务,账户余额必须覆盖本次支付金额,银行不会为企业垫付资金。开立、使用对公账户严格遵循账户管理相关法规,严禁违规多头开户、出租出借账户。票据要素严禁涂改,大小写保持一致填写票据是出纳高频出错环节,票面所有核心信息禁止涂改。票面金额必须同步填写阿拉伯小写与中文大写,两处数字完全匹配才有效,大小写金额不一致直接判定票据无效,需要重新开具。书写全程仔细核对,减少返工。预留签章保证真实完整,伪造变造涉刑责票据加盖印章、签字必须和银行预留印鉴保持一致。私自仿造企业印章、涂改票据金额、日期等行为属于金融欺诈,一经查实需要承担刑事责任,切勿抱有侥幸心理。三、票据规范填写实操步骤,新手照着写零失误

支票、汇票等纸质票据填写失误直接作废,耽误付款回款进度,完整书写规范整理如下,实操逐项对照:

(一)票面必填要素书写规范

全套票面信息完整无缺,票据类型、付款金额、支付密码、开具日期、收款人信息全部清晰填写;承兑票据标注承兑字样,担保票据注明保证相关文字。

标准化书写要求:

出票日期统一采用中文大写书写,数字规范无简写,票面金额不允许任何修改;大写金额使用工整行书、正楷书写,字迹清晰无连笔潦草;小写数字书写工整承兑汇票罚息,辨识度高;大写金额前端紧邻书写 “人民币” 字样,文字与金额中间不留空白,避免后期篡改空间;大写金额末尾规则:金额至元位,末尾加注 “整 / 正”;至角位可省略;尾数到分,不得添加整字;小写金额前置人民币符号¥,数字含 0 时按规范书写大写,避免金额漏洞。(二)印鉴与签字规范

票面信息填写完毕后,加盖企业银行预留全套财务印鉴。单位业务需加盖公章 + 法人 / 授权经办人签章;个人办理业务可本人签字或加盖私章,禁止他人代为签字。

(三)票据交付才算生效

填单、盖章完成后,将完整票据交付收款人或开户行,票据才具备完整法律效应。仅填写盖章但未交付,票据不产生兑付效力,这点容易被新人忽略。

文末总结

出纳办理银行结算核心把控三点:匹配对应业务选对结算工具、严格按照标准填写票据、全程遵守银行结算法规。九类结算工具不用死记硬背,结合采购、回款、发薪等日常场景区分记忆即可。

日常操作守住四大底线:正规制式单据、账户资金充足、票面无涂改、签章真实有效,就能规避绝大多数操作失误。

新手初期出错属于正常现象,多实操核对,慢慢就能熟练掌握。建议收藏留存,前往银行办理业务时随时对照,减少失误,高效完成出纳日常收付工作。

内容实用可以转发给身边同岗位同事,一起规避实操坑点,稳步提升出纳业务能力。