在线配资

在线配资 <在线配资>世纪华通业绩炸裂股价却暴跌30%,股吧散户该抄底还是跑路?

2026年5月,A股游戏龙头世纪华通交出历史最强一季报——单季营收110.1亿元,净利润20.27亿元,分别同比增长35%和50%,稳坐行业头把交椅。但就在财报发布前后,股价却从22元附近一路跌至14元以下,跌幅超30%。

一边是爆款游戏流水不断刷新纪录、机构扎堆喊“买入”,另一边是大股东减持、板块情绪低迷、融资盘踩踏。这场背离背后,到底发生了什么?后续走势的关键又在哪里?

从减持筹码的角度看,短期压力还没出清

5月8日,实控人王佶公告拟减持不超过2.2亿股(占总股本3%),顶格可套现约35亿元,用于偿还其早年收购股权时欠下腾讯的债务。这是最直接的情绪压制:一个涨了6倍的大牛股,掌舵人突然要卖35亿还债,市场第一反应只能是“跑”。

世纪华通实控人拟减持最高套现约35亿元

截至6月15日,减持窗口已过去半个月。实际执行多少?6月以来三笔大宗交易合计成交2757万股,套现约4亿元,仅完成计划量的12.5%。若按此节奏,剩余约1.92亿股还需约2个月才能出清。

世纪华通6月12日三笔大宗交易成交明细

减持窗口要到8月29日才关闭,在这之前,每天都有约350万股抛压在“悬着”。而年初股价从10元涨至22元的过程中,融资盘大量涌入,股价回调触发强平,进一步加剧了短线踩踏。

从机构长期持仓的角度看,估值已经跌到了历史大底

与散户的恐慌相反,专业机构正在“越跌越买”。一季度北向资金增持超4亿股,持股比例从3.19%跃升至7.69%,按均价18.7元计算,投入超60亿元。万家基金旗下17只基金合计持仓4456万股,华夏基金也持有500万股。

招商证券给出“强烈推荐”评级,认为2026年预测PE仅12倍——对比EA私有化交易的62倍估值,公司定价逻辑仍停留在“国内游戏公司”框架,远未反映其全球化龙头属性。

当前PE(TTM)17.48倍,处于近10年仅9%的历史分位,机构目标均价25.09元,较现价溢价超80%。

换句话说,**减持压力是短期、可量化的筹码博弈;而机构重仓是长期、基于现金流的价值判断。**两者不在同一个时间维度上博弈。

转向业务本身来看,单一爆款依赖的风险是真实存在的

世纪华通的业绩引擎——点点互动,核心产品《 》上线3年仍是全球SLG头部,5月再次登顶全球手游畅销榜;《》5月收入环比增11%,稳居中国手游出海收入榜第2,美国贡献36.6%、日本11.1%。

世纪华通旗下出海游戏《》宣传图

行业共识是,成功SLG生命周期可达5-8年,《 》通过精细的本地化运营(日本强社交、欧美重竞技)仍未出现明显衰退。

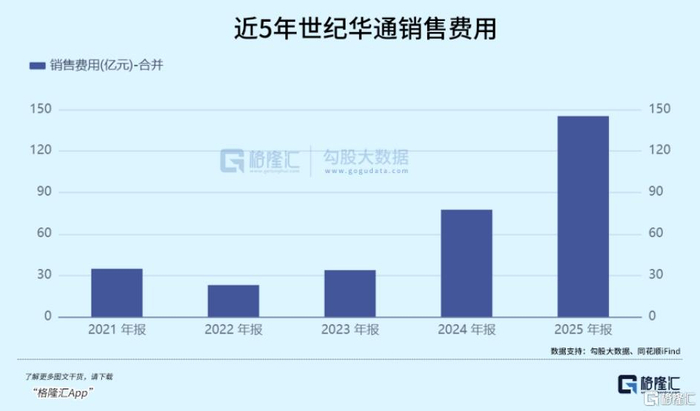

但问题也在这里:公司业绩高度依赖这两款游戏,且营销费用增速远超营收。2026年一季度销售费用同比暴增65%,销售费用率攀升至43.9%,单季营销支出高达48亿元。这意味着,新用户获取成本在上升,边际回报在下降。若未来新产品无法接棒世纪华通股吧股民交流,增长势能将逐步衰减。

世纪华通近五年合并销售费用统计图表

此外,截至2025年末,商誉仍有119.81亿元,占净资产约38.4%——这是历史并购留下的“暗雷”。

三个维度拼出后续走势的判断

短期(未来1-2个月):减持窗口内,股价大概率在13-16元区间磨底。6月以来大宗交易折价均在3.5%左右,卖方以中信建投上海营口路营业部为主,减持方有“分批出货、压低折价”的迹象,而非倾泻式砸盘。只要每日大宗量级不显著放大,市场就能逐步消化。

中期(Q3-Q4):减持出清后,压制股价的最大变量消失,估值修复将依赖于核心游戏流水能否保持稳定。若《 》暑期档流水维持环比正增长,叠加《》海外区域拓展(美国+日韩贡献已超55%)世纪华通业绩炸裂股价却暴跌30%,股吧散户该抄底还是跑路?,12倍的前瞻PE确实具备向行业中枢16-18倍回归的空间。

长期:决定世纪华通能否突破2000亿市值的,不是减持,而是它能否摆脱“单一爆款依赖”的标签。公司已形成“SLG+休闲+经典IP”的多品类矩阵,《Tasty 》5月首进出海收入榜前5,盛趣游戏的《传奇》《龙之谷》IP仍在贡献稳定利润。

当机构投资者确认公司的产品能力已从“押中一款爆款”升级为“持续孵化多品类全球产品”时,估值体系才会真正向“全球化内容型龙头”切换。在此之前,每一次减持引发的恐慌,对长线资金而言,可能都是不错的布局窗口。