在线配资

在线配资 <在线配资>信用报告查询全流程及相关问题解答:谁能查、咋授权、查错咋处理?

→在线身份验证

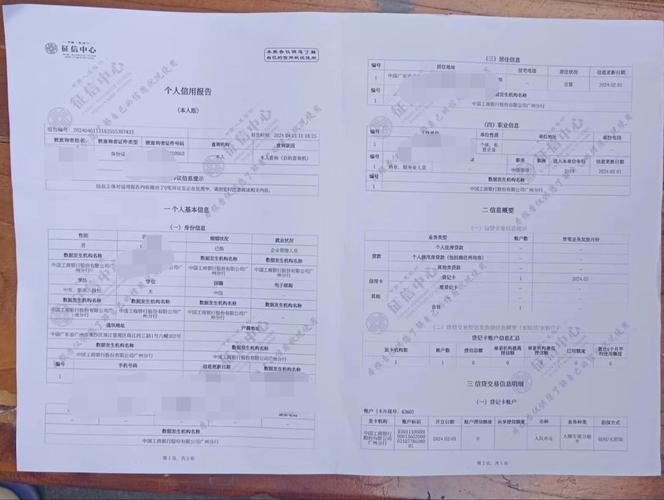

→填写提交查询申请

→获得信用报告(次日可得)。

12、其他渠道查询?

【现场查询】2000多个查询点提供柜台或自助终端查询,即查即得。需要带上本人有效身份证件原件及复印件。

【委托查询】商业银行柜台及网银委托查询正在试点。

13、谁能查你的信用报告?

只要有授权谁都可以。法院和政府部门可依法查询,无须告知或取得您的同意。

14、有人查了你的征信怎么办?

【电话投诉】

【网站申诉】

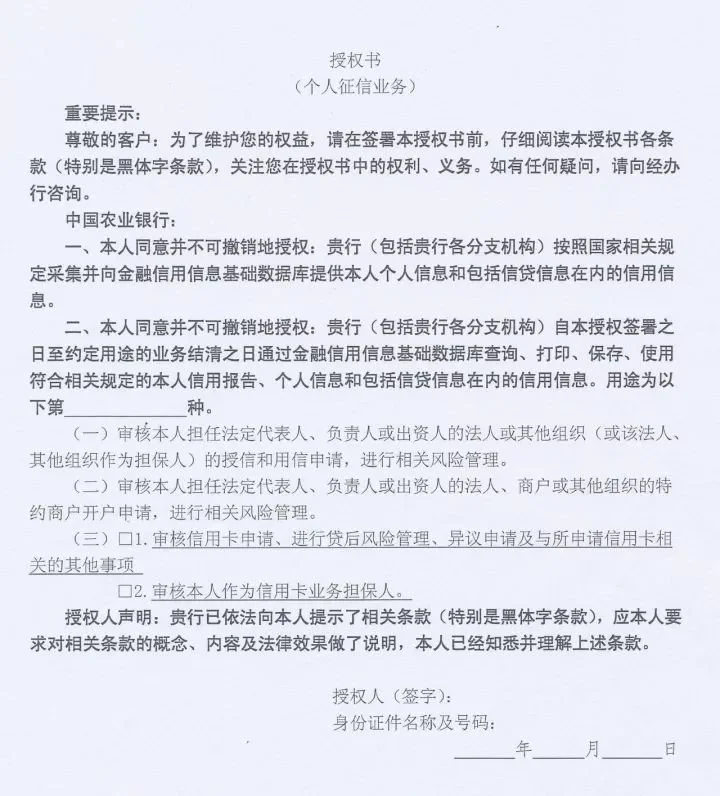

15、信报告如何授权?

一般通过书面(电子)授权。一般表现为借款(信用卡)申请表中格式化条款的一条。

【图例】

16、征信中心能修改数据吗?

不能!!

放贷机构直接报送,征信中心匹配整合同一个人来自不同机构的数据;发生错误,放贷机构直接修改并重新报送;征信中心不能自行修改、删除数据。

所以,如果有人和你说,他们帮你修改征信,帮你的征信洗白,千万不要相信,肯定是骗子!

17、一次失信、终生记录吗?

不会!

还上欠款,相关记录在不良行为终止后5年删除。5年内,如您认为情况特殊,可在信用报告中对不良行为作出说明,供使用报告的人参考。

18、可以委托申请异议吗?

可以!

除了您本人,您还可以委托代理人申请异议。带齐委托人和代理人的有效身份证件原件和复印件、授权委托书原件即可前往办理。

19、关于征信,你有哪些权利?

【知情权】您有权查询自己的信用报告。

【同意权】报送和查询您的信息都必须事先得到您同意。

【重建信用记录权】不良信息在信用报告展示一段时间后应当删除,您可以重新开始积累好的记录。

【异议权】如果您认为您的信用报告有“错误”,可以提出并要求更正。

【救济权】如果您对异议处理结果不满意,可以进行行政投诉或司法诉讼。

20、对异议处理不满意怎么办?

【声明】您可以向征信中心申请在信用报告中添加“本人声明”,说明情况;

【投诉】您可以向当地人民银行征信管理部门或金融消费者权益保护部门投诉,您应该能在30日内收到反馈;

【诉讼】您可以向有管辖权的法院起诉,通过司法程序解决您的诉求。

21、信用卡出现不良应该销卡吗?

不应该!

首先,还清所有欠款。

如果不想使用可立即销卡,24个月后,信用记录中仍然展示不良记录,且无新的还款记录。

还清欠款,继续使用该卡,24个月后,信用记录中仍然展示不良记录,但积累了新的24个月的按时还款记录。

22、如何管理信用记录?

每半年自查1次;

申请贷款时,先咨询,后打印征信报告。

23、如何保护个人信息安全?

不把身份证借给他人使用、乱扔信用报告,在公共网吧、使用公共WIFI查询、保存信用报告(纸质或电子版)等。

24、你的贷款,谁说了算?

金融机构说了算!您额贷款申请是否通过,直接影响到金融机构的利益,所以只有他们有权决定是否给您贷款。

25、放贷机构根据什么决定是否给你贷款?

您是谁?您愿意还款吗?您有能力还多少?

根据对上述问题的回答,放贷机构评估您的信用,决定是否给您贷款:

【低风险】以信用贷款,无须担保抵押

【中风险】可接受,但需要抵押或担保

【高风险】拒绝

26、放贷机构如何判断您的信用风险?

根据信用报告中的信息判断您的信用风险;

根据法院信息判断个人行为作风;

根据周边朋友判断人品……

27、什么是风险偏好?

机构不同,态度不同。体现为愿意承担的风险种类、大小等不同,尤其是客户准入条件不同。例如,刚参加工作的大学毕业生还款能力可能比不上工作稳定的中年人,有的放贷机构认为风险较大而拒贷;有的机构则看中年轻人的发展潜力,从长计议,愿意承担较大风险而发放贷款。

28、一家拒贷,全部否决吗?

不一定!不同机构风险偏好和客户定位不同,愿意接受的客户也不同。

29、为什么放贷机构要看您的对外担保情况?

担保就是:承诺当他人还不了款时您替他还款放贷机构数据查询,相当于一笔贷款,影响您未来的申请贷款。因此,如果帮他人进行担保,一般贷款很难申请下来。

30、如何养成良好的信用习惯?

【拒当白户】

没有贷款记录不代表信用良好,因为无法判断个人信用问题,的方法是先使用信用卡,积累信用,拜托征信白户。

【不要】

不仅给自己的征信记录添上一笔污点,预期越久,罚息越多,甚至能影响生活。

【量力而为】

贷款不是越多越好,必须量力而为,否则超出自己的还款能力范围,就会出现的情况。

【拒绝担保】

刚刚也说了信用报告查询全流程及相关问题解答:谁能查、咋授权、查错咋处理?,一次担保相当于贷款,自己没有用到钱,还要替别人的行为负责,这么吃力不讨好的事情还是拒绝为妙。