在线配资

在线配资 <在线配资>银行贷款与网贷区别解析:合规性、利率、额度三大核心差异对比

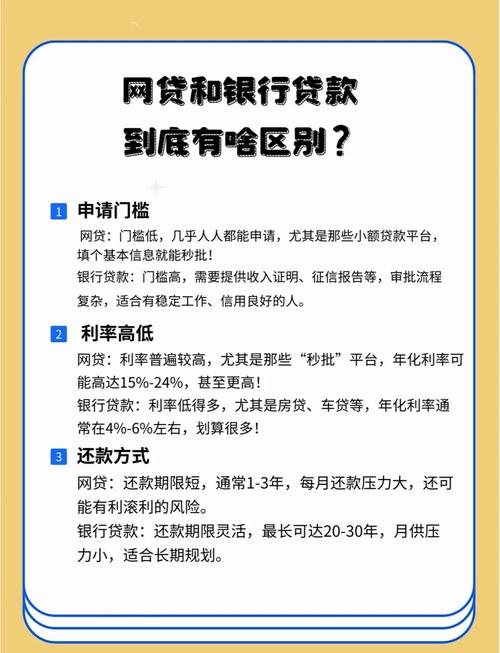

银行贷款与网贷的核心区别解析

在信贷市场中,银行贷款和网贷是两种主要的融资方式,它们在合规性、成本、额度、期限、审批速度等方面存在明显差异,了解这些区别有助于理性选择融资渠道。

一、管理机构与合规性银行贷款由商业银行、政策性银行等持牌正规金融机构提供,受中国银保监会等监管机构严格监管,流程规范,安全有保障。而网贷平台多为互联网金融平台,部分具备合法牌照,受监管较为严格,但仍有不少平台缺乏资质,属于民间借贷范畴,存在跑路、违规操作等风险。

二、利率与费用银行贷款的利率稳定在3%-9%之间,费用透明,合同中明确列明,无隐性成本。而网贷利率普遍较高,常在18%以上,有的平台甚至超过36%,且存在“砍头息”、服务费、管理费等隐性收费,借款实际成本可能远高于表面利率。

三、额度与期限银行贷款额度较高,适合购房、企业融资等长期、大额需求,期限从1年到30年不等。而网贷多为小额短期贷款金融贷款月总结怎么写,额度多在5万元以下,期限多在1个月到1年,主要满足临时周转、消费需求。若用于长期借款,风险较大,易陷入“以贷养贷”。

四、审批与放款速度银行贷款审批流程严格,需评估信用、收入、资产等银行贷款与网贷区别解析:合规性、利率、额度三大核心差异对比,放款周期一般为1-2周,适合有充足时间准备的借款人。网贷则利用大数据、AI实现快速审批,部分平台当天即可放款,效率高,但风险也随之增加,可能对借款人还款能力评估不足。

五、风险与后果银行和正规网贷平台的逾期会上传至央行征信系统,影响信用,但催收方式较为规范。而部分网贷平台存在不规范催收行为,如骚扰、暴力催收等,权益受损。法律责任方面,恶意拖欠大额银行贷款可能涉及刑事责任,而网贷逾期多为民事纠纷,可能被列入失信名单,资产被查封。

总结建议银行贷款凭借低成本、合规、安全,是首选。网贷放款快、门槛低,可作为短期应急,但应选择正规平台,谨慎阅读合同条款,避免隐性费用。借款人应结合自身需求和还款能力,理性借贷,避免盲目负债带来财务风险。