在线配资

在线配资 <在线配资>解读真正的P2P互联网金融,区分非法集资与P2P区别

近年来,不少企业打着P2P互联网金融名义,在民间非法集资,以高收益高回报吸引投资者,非法筹集资金用于项目投资或放贷,最终项目方跑路、公司倒闭,投资者资金打入水漂, P2P互联网金融从此被冠上 “骗子”之名。实则,这些年都被骗了,这不是P2P互联网金融,而是非常集资。今日,我们请到财富中国成都公司总经理为我们讲解什么是真正的P2P互联网金融。

问:非法集资和P2P互联网金融的区别?

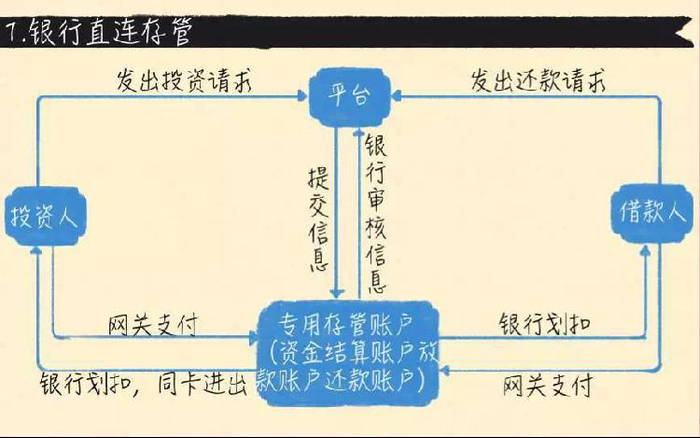

财富中国成都公司总经理:首先我们来看一张正规P2P互联网金融资金运作图

上图中可以看出,P2P平台是把投资人和借款人撮合在一起,银行账户做交割,P2P平台不接触资金,只是信息发布平台,有独立交割账户,保证客户资金安全。投资人在平台上注册账户与银行账户相连,由银行后台数据对接。2016年,国务院批准P2P行业要经17部委:含一行:中国人民银行,三会:银监会、证监会、保监会,五部:宣传部、公安部、财政部、工信部、住建部,三办:网信办、维稳办、法制办,两院:最高人民检察院、最高人民法院,一委:发改委,联合开展专项监管。

非法集资:多年来我们印象中的p2p实则属于非法集资,筹集资金投入集团,由集团进行项目投资,资金运作,有可能流向放贷。以高收益吸引投资者。如10万资金融资成本5万,其中2.5万给投资者,高利贷成本高,借款人无还款能力,导致跑路,最终受害的是投资者。非法集资收益高,打着P2P的名义,自融自用,或放高利贷。

一句话概况之:正确的P2P互联网金融是不接触资金,只是信息发布者,所有资金通过指定银行直接存管。非法集资是用高息高回报筹集资金投资项目。

(超出国家规定利息4倍属于高息)

问:正规P2P互联网金融在未来的发展?

财富中国成都公司总经理:国家为规范网络借贷信息中介机构业务活动,促进网络借贷行业健康发展,更好满足小微企业和个人投融资需求。按照党中央、国务院工作部署和人民银行等十部委《关于促进互联网金融健康发展的指导意见》有关职责分工,银监会会同工业和信息化部、公安部、国家互联网信息办公室等部门研究起草了《网络借贷信息中介机构业务活动管理暂行办法》,国家就P2P的行业性问题给出方案,《网贷暂行办法》奠定了P2P的行业基础,是P2P将来的行业发展方向。

随着国家发布对P2P行业管理办法的落地,行业被彻底净化,在教育部公布的《2016年度普通高等学校本科专业备案和审批结果》中,国家首次同意设置互联网金融专业。早在2014年,清华大学、北京航空航天大学等开设了互联网金融方向硕士网信金融p2p,并向社会全面招生。目前,全国共有6所高校获批开设了互联网金融专业,分别是电子科技大学、安徽财经大学、安徽新华学院、铜陵学院、云南财经大学和广东金融学院,北京朝阳区教委与教研中心决定,率先推广普及财商教育,朝阳区数十所小学将作为首批试点学校开始财商课程。P2P企业成为财富管理领域合作伙伴之一,将协助朝阳区教委与教研中心全面开展各项财商教育工作。

问:大众投资者如何用P2P互联网金融理财?

财富中国成都公司总经理:现在是互联网时代,比以前更加方便快捷,信息披露更透明解读真正的P2P互联网金融,区分非法集资与P2P区别,有利于投资者判断。投资者在进行P2P互联网金融理财时应考虑以下几点,

一:了解平台实力

1:平台排名和影响力,2:通过平台运营数据了解口碑,3:通过股东结构看企业实力。这些信息在网贷之家、网贷猫眼、P2P信息室等第三方数据可查询。

二:了解项目信息

在p2p平台了解项目信息,包括:借款类型、借款周期、资金用途、借款人基本资料,资产抵押情况等。不论标的大小,都会在线上签署一份借款合同,借款方和投资方都能清楚看见,资金由银行直接存管。P2P平台为降低双方风险,方便资金筹集,个人借款不超过20万,企业不超过100万。

最后,财富中国成都分公司总经理对于投资理财给出了一些建议:

提醒广大投资者不要一味追求高收益理财,高收益高风险,投资收益率年化9%-10%是合理范围。根据自身的经济情况配置理财产品。如有10万资金进行分散投资:2万:高收益,3-4万:稳健型,剩余:保守型。这样既不影响生活,在风险来临时,亏损率控制在20%内。同时投资理财千万不能贪心,贪心不适合任何投资。

人物照片

财富中国成都公司总经理